「借金を減らしたいけれど、家は手放したくない」

個人再生は、そのようなご希望に応えられる手続きです。

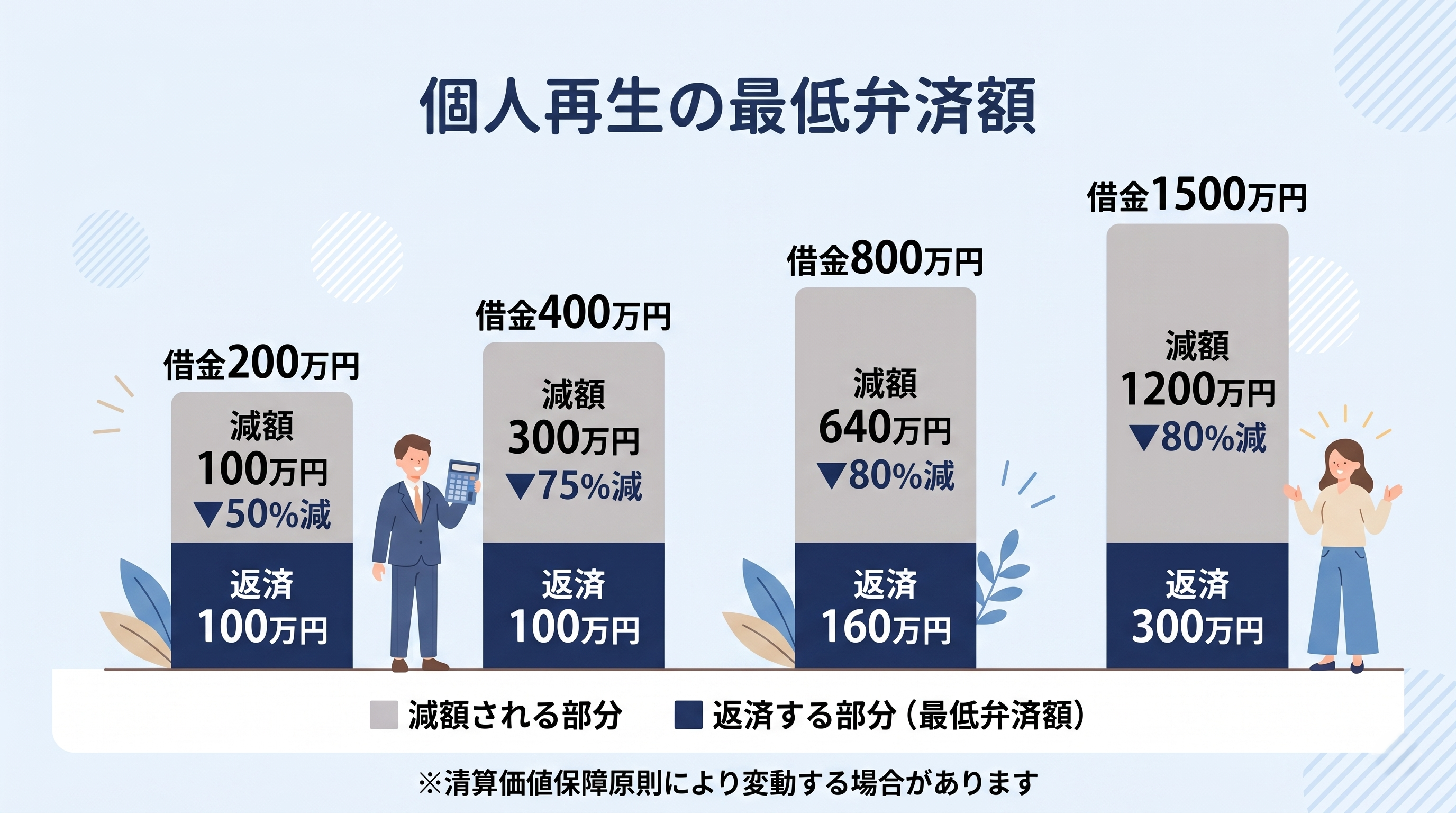

個人再生とは、裁判所に申立てを行い、借金を大幅に減額したうえで、原則3年(最長5年)の分割払いで返済していく手続きです。民事再生法に基づく、法律で認められた正式な借金整理の方法です。

たとえば、500万円の借金がある場合、個人再生を利用すると100万円にまで減額できる可能性があります。減額後の金額を3年間で分割返済し、完済すれば残りの借金は免責(免除)されます。

自己破産のように財産をすべて処分する必要がなく、住宅ローン特則を利用すればマイホームを残したまま借金を整理できる点が、個人再生の大きな特徴です。

個人再生と自己破産は、どちらも裁判所を通じた借金整理の手続きですが、大きな違いがあります。

| 個人再生 | 自己破産 | |

|---|---|---|

| 借金の扱い | 大幅に減額して分割返済 | 原則として全額免責(免除) |

| 住宅 | 住宅ローン特則で マイホームを残せる |

原則として処分の対象 |

| 財産 | 原則として処分不要 | 一定額を超える財産は処分 |

| 職業制限 | なし | 手続中は一部の職業に制限あり |

| 借金の原因 | 原因は問われない (ギャンブル等でも利用可能) |

免責不許可事由がある場合は 免責が認められないことがある |

| 条件 | 安定した収入が必要 | 収入がなくても利用可能 |

個人再生は「借金をゼロにはできないが、マイホームや財産を守りながら返済可能な金額まで減額できる」手続きです。どちらの手続きが適しているかは、ご状況によって異なりますので、弁護士にご相談ください。

個人再生と自己破産、どちらが良いか迷っている方へ。

まずは弁護士にご相談ください。

個人再生には「小規模個人再生」と「給与所得者等再生」の2つの手続きがあります。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 対象者 | 継続的に収入を得る見込みがある方 (自営業・会社員等) |

給与等の安定した収入があり、 変動幅が小さい方 |

| 債権者の同意 | 債権者の書面決議が必要 (過半数の不同意で否決) |

不要 |

| 返済額の基準 | 法定の最低弁済額と 清算価値のいずれか高い方 |

上記に加えて可処分所得の 2年分も基準に加わる |

| 返済額 | 比較的少なくなりやすい | 高くなる傾向がある |

実務上は、返済額が少なくなる小規模個人再生を利用するケースが大半です。債権者の過半数が反対する可能性がある場合は、給与所得者等再生を選択します。どちらの手続きが適しているかは、弁護士が事前に判断してご説明します。

各ページで詳しく解説しています。気になる項目をご覧ください。

01

家を残しながら借金を整理できる住宅ローン特則の仕組み・利用条件を詳しく解説します。

住宅ローン特則を見る →02

ご相談から返済開始まで、各ステップの内容・期間をわかりやすくご説明します。

手続きの流れを見る →03

個人再生にかかる弁護士費用の目安と内訳をご案内します。分割払いにも対応しています。

費用を見る →04

「どのくらい減額される?」「住宅ローンがあっても使える?」など、よくあるご質問にお答えします。

よくある質問を見る →秘密厳守。相談したからといって、依頼する必要はありません。

まずはお電話・LINEで相談予約をお取りください。

予約受付:9:30〜20:00(土日祝も対応)/ 相談時間:9:30〜17:00(夜間・土日祝応相談)

お名前・ご希望日時をお伝えいただくとスムーズにご予約いただけます

初回相談無料・秘密厳守|ご予約受付中