個人再生では借金を大幅に減額できる

個人再生は、裁判所の認可を受けた再生計画に基づいて、借金を大幅に減額し、原則3年で返済する手続きです。自己破産とは異なり、住宅を残したまま借金を整理できるというメリットがあります。

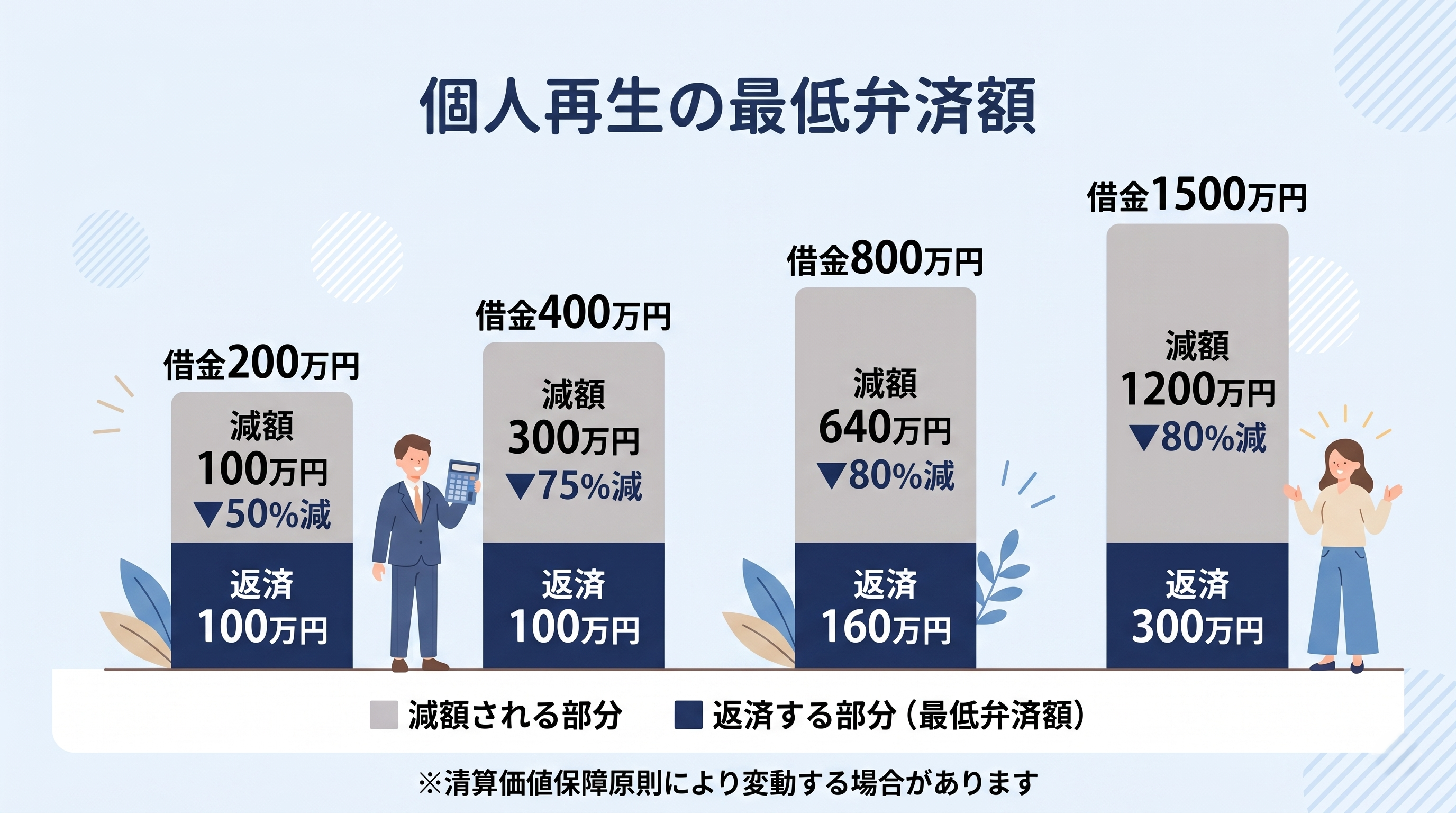

では、具体的にいくらまで減額されるのでしょうか。これは「最低弁済額」というルールで決まります。個人再生を検討されている方にとって最も気になるポイントだと思いますので、できるだけわかりやすくご説明します。

最低弁済額の基準|借金の総額で決まる

個人再生における最低弁済額は、民事再生法で定められた基準により、借金の総額に応じて以下のように決まります。

- 100万円未満:全額を返済(減額されません)

- 100万円以上500万円未満:100万円

- 500万円以上1,500万円未満:借金総額の5分の1

- 1,500万円以上3,000万円未満:300万円

- 3,000万円以上5,000万円以下:借金総額の10分の1

たとえば、借金の総額が400万円の方の場合、最低弁済額は100万円です。これを原則3年(36回)で返済するため、毎月の返済額は約2万8,000円となります。借金が300万円減る計算です。

なお、住宅ローンがある場合、住宅ローンの残額は上記の借金総額には含みません。住宅ローンは従来どおり返済を続けながら、それ以外の借金だけを減額する形になります。

清算価値保障原則|財産が多いと返済額が上がることも

最低弁済額には、もう一つ重要なルールがあります。それが「清算価値保障原則」です。

これは、個人再生で返済する金額が、仮に自己破産をした場合に債権者に配当される金額(=清算価値)を下回ってはならないというルールです。

たとえば、借金が400万円で最低弁済額の基準では100万円ですが、自分名義の財産(預貯金、保険の解約返戻金、自動車、退職金見込額の一部など)の合計が150万円ある場合、返済額は150万円になります。

15年の実務経験の中で、この清算価値の計算は相談者の方が見落としやすい部分だと感じています。特に、退職金の見込額や保険の解約返戻金は、ご自身では気づかないことが多いです。弁護士に相談いただければ、正確に計算した上で見通しをお伝えできます。

再生計画の返済期間は原則3年、最長5年

個人再生の再生計画は、原則として3年間で返済する内容で作成します。ただし、特別な事情がある場合は、最長5年まで延長することができます。

返済期間を延長できるケースとしては、以下のような場合があります。

- 収入に比べて返済額が大きく、3年では無理なく返済できない場合

- お子さんの教育費など、一時的に出費が重なる時期がある場合

- 病気や高齢の家族の介護費用がかかる場合

返済の方法は、法律上は3か月に1回以上のペースで行う必要がありますが、実務上は毎月1回の返済とするのが一般的です。

個人再生が使えるかどうかの判断は弁護士にご相談を

個人再生は、借金を大きく減額できる強力な手続きですが、利用するにはいくつかの条件があります。安定した収入があること、借金の総額が5,000万円以下であること(住宅ローンを除く)などが主な要件です。

また、最低弁済額の計算は、借金の総額だけでなく、お持ちの財産や収入の状況によっても変わってきます。ご自身で判断するのは難しい部分が多いため、まずは弁護士にご相談ください。

一人で悩まず、まずは福井の当事務所へ無料相談をご利用ください。借金の状況と家計の収支をお聞きした上で、個人再生で返済額がいくらになるのか、具体的な見通しをお伝えします。