毎月の返済日が近づくたびに胃が痛くなる。返済のために別のところから借りている。そんな状態が続いているなら、それは借金問題を法的に解決すべきサインです。

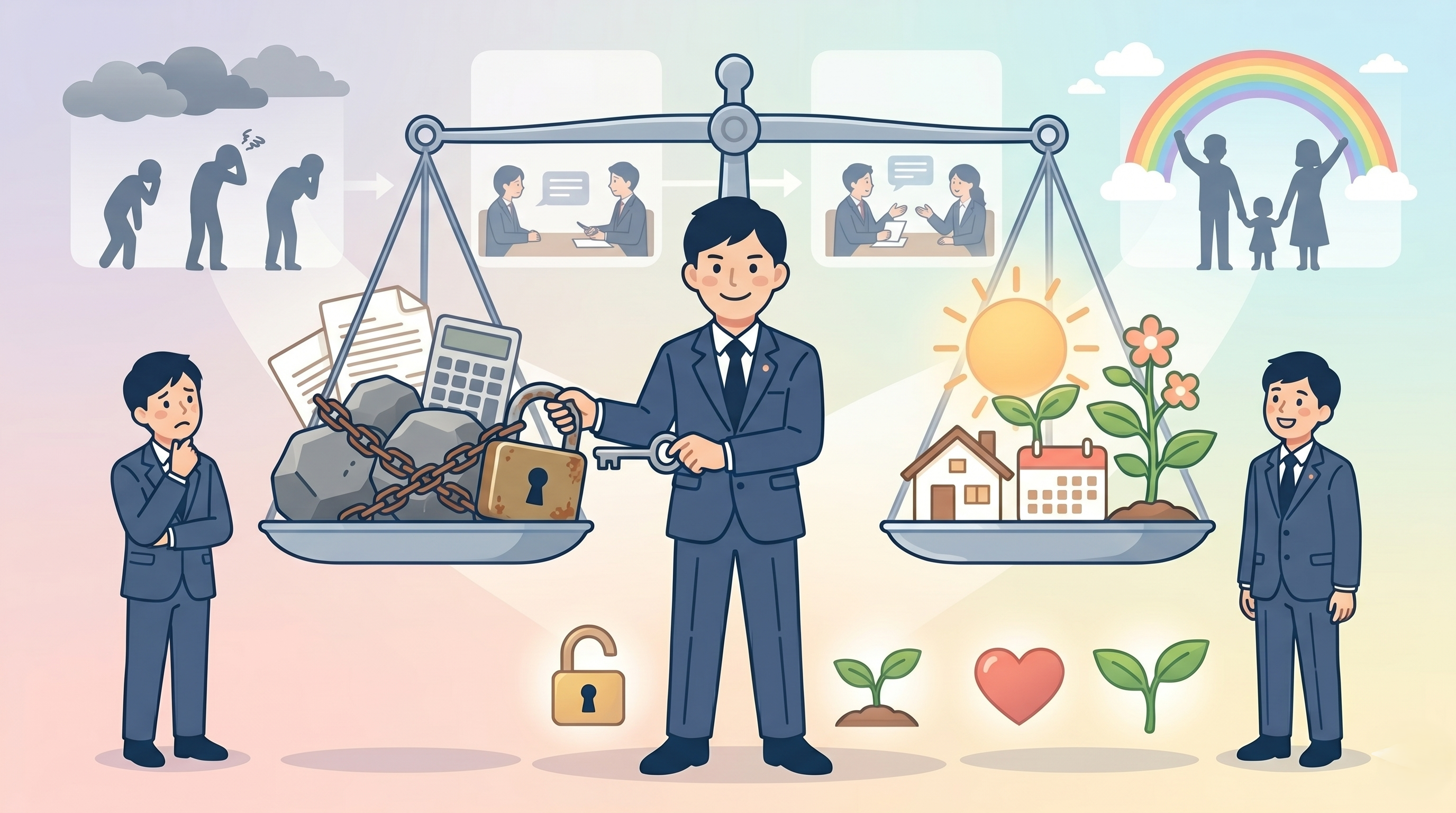

私は福井で15年にわたり借金のご相談を受けてきましたが、多くの方が「もっと早く相談すればよかった」とおっしゃいます。借金問題には、法律で認められた3つの解決方法があります。このコラムでは、その概要と、放置した場合のリスクについてお伝えします。

借金問題を放置するとどうなるか

返済が苦しいと感じながらも、「なんとかなるだろう」と先延ばしにしてしまう方は少なくありません。しかし、借金問題は時間が経つほど状況が悪化します。

まず、返済が遅れると遅延損害金が発生します。利率は年14〜20%程度で、元金に上乗せされていきます。次に、長期間の延滞が続くと、債権者から訴訟を起こされる可能性があります。裁判で判決が出ると、給与の差押えを受けることもあります。給与差押えは手取りの4分の1まで及ぶため、生活がさらに苦しくなります。

15年の実務経験の中で、給与差押えを受けてから駆け込むように相談にいらっしゃる方を何人も見てきました。差押えを受けてからでも対応は可能ですが、早い段階で動くほど選択肢は広がります。

解決方法① 任意整理 ― 利息をカットして返済を楽にする

任意整理は、弁護士が債権者と直接交渉し、将来の利息をカットしたうえで、3〜5年の分割払いに変更する手続きです。裁判所を通さないため、手続きが比較的簡単で、周囲に知られにくいのが特徴です。

たとえば、借金が300万円あり毎月の返済が10万円を超えているケースでも、将来利息をカットして5年の分割にすれば、月々5万円程度の返済で済むことがあります。

任意整理が向いているのは、安定した収入があり、利息さえなくなれば返済を続けられるという方です。整理する債権者を選べるため、住宅ローンや車のローンを除外して、カードローンだけを整理するといった柔軟な対応が可能です。

解決方法② 個人再生 ― 借金を大幅に減額する

個人再生は、裁判所に申立てを行い、借金を大幅に減額してもらう手続きです。減額の幅はケースによりますが、借金総額が500万円以下であれば100万円まで、500万円超1,500万円以下であれば5分の1まで減額されるのが原則です。

個人再生の大きなメリットは、住宅ローン特則を利用すれば、マイホームを手放さずに他の借金を整理できる点です。住宅を守りたい方にとって、非常に有力な選択肢になります。

ただし、安定した収入があることが条件となりますので、まずはご相談の中で利用可能かどうかを確認しましょう。

解決方法③ 自己破産 ― 借金をゼロにしてやり直す

自己破産は、裁判所に申立てを行い、免責(返済義務の免除)を受ける手続きです。返済の見込みがまったく立たない場合に選択します。

自己破産と聞くと「すべてを失う」「人生が終わる」と思われる方が多いのですが、実際にはそうではありません。生活に必要な家財道具や、99万円以下の現金などは手元に残せます。戸籍や住民票に記録されることもありません。

自己破産は法律が認めた「やり直し」の制度です。実務上、多くの方が手続き後に安定した生活を取り戻しておられます。

どの方法を選べばよいか ― まずは専門家に相談を

3つの解決方法のどれが最適かは、借金の総額、収入、財産の状況、借金の原因など、さまざまな事情を総合的に判断して決めます。ご自身で判断する必要はありません。

大切なのは、返済が苦しいと感じた段階で早めに相談することです。早く動けば、それだけ選択肢が広がりますし、遅延損害金や差押えといったリスクも回避できます。

まとめ

借金返済が難しいときの法的解決方法は、任意整理・個人再生・自己破産の3つです。それぞれにメリットとデメリットがあり、どれが最適かはご状況によって異なります。

福井で借金のことでお悩みでしたら、まずはお気軽にご相談ください。15年の経験をもとに、あなたに合った解決策を一緒に考えます。相談したからといって、必ず依頼しなければならないわけではありません。